先来点专业的:

化学纤维是用天然高分子化合物或人工合成的高分子化合物为原料,经过制备纺丝原液、纺丝和后处理等工序制得的具有纺织性能的纤维。

精对苯二甲酸(PTA)是原油的下游产品,以对二甲苯(PX)为主要原材料;PTA又是化纤行业的重要原料。目前全球75%以上的PX产能和需求集中在亚洲,ZG大陆及TW、韩国、泰国、印尼是亚洲的主要PTA生产国,其中ZG大陆、台、韩的PTA产能占亚洲总产能产量的80%以上,而ZG约占亚洲总产能的60%左右。ZG又是亚洲最大的PX消费国,但目前ZGPX产能缺口仍较大;未来两年ZG将相继迎来PX和PTA装置的集中投产。

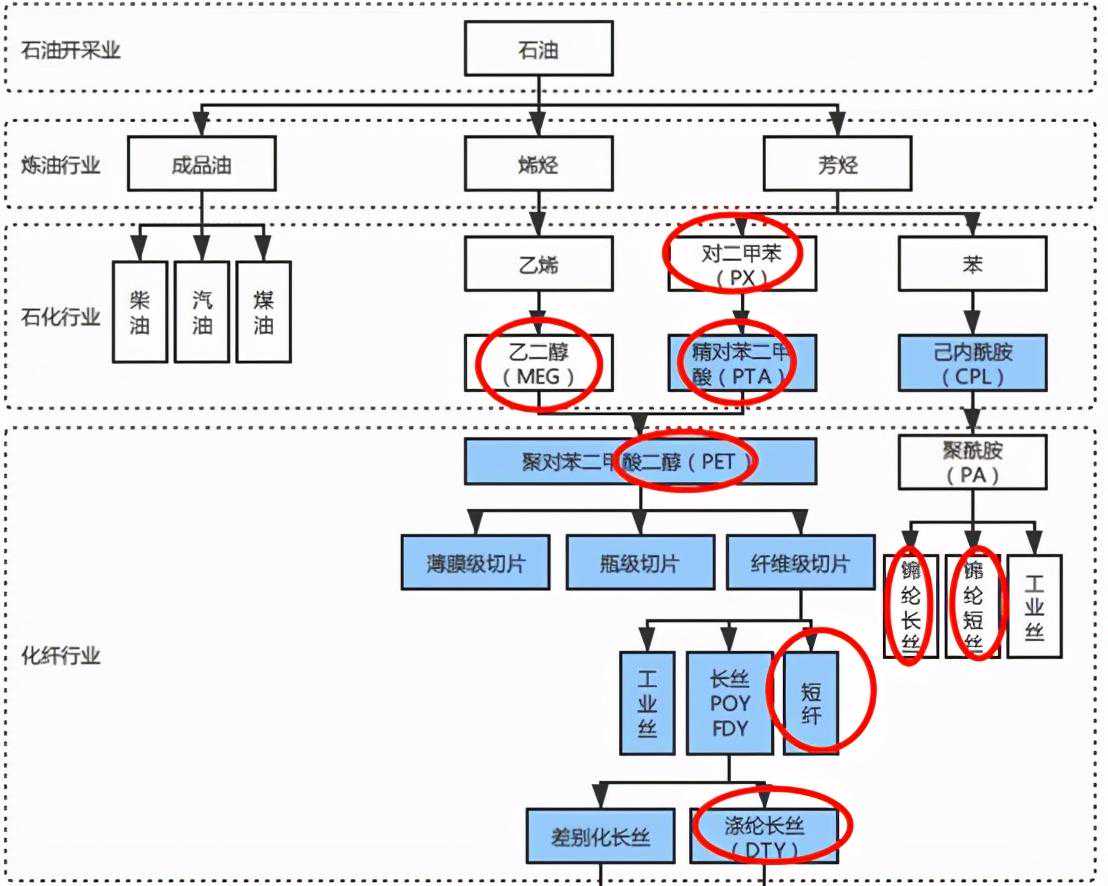

用图说明,简单明了:

化纤产业链

注意上图画圈圈的地儿,有用。

产能分布:

我国PTA的主要产能集中在华东、华南、东北地区,其中华东地区约占据国内总产能的45.76%,华南地区约占据国内总产能23.99%,东北地区约占据总产能的26.91%,其他地区约占据总产能的3.34%。[1]华东地区尤其是江浙地区仍然是产能最集中的区域。

聊完了前戏,开始上硬菜:

恒力石化:PTA全球总龙头。这货乙烯装置在2020年的7月转股,下半年就会开始释放业绩,恒力乙烯150万吨装置规模国内最大,完成了“烯烃---乙二醇---聚酯“的全产业链。这货PTA产能在1160万吨,权益产能稳坐全球第一把交椅,而且拟投资115亿元在意大利建500万吨PTA产能,计划是今年年底投产。项目投产后PTA产能1660万吨,这得了啊,稳坐全球总龙头的地位。

桐昆股份:涤纶长丝龙头。这货现有涤纶长丝产能690万吨,连续十年全球产量和销量第一,涤纶长丝国内市占率18%以上,全球市占率12%以上,并且配备了420万吨pta产能。这货还有浙石化20%股权,浙石化4000万吨/年炼化一体项目盈利能力逐步走强,2020年给给桐昆贡献了15.7亿的投资收益。

东方盛虹:DTY龙头。这货最近走的异常的强势,机构特别喜欢,不断地加仓,今天咱们就聊聊机构看上了这货哪儿。它和桐昆不一样,这货涤纶长丝走的是高端的差异化路线,议价能力极强。随着虹港石化PTA二期和虹港纤维项目投产,给这货业绩带来想象空间。盛虹1600万吨/年炼化一体项目设计,预计是2021年投产,以上是我认为机构持续看好这货然后不断加仓的逻辑。

新风鸣:PTA+长丝高竞争力公司。独山能源二期PTA项目投产,PTA产能提升至500万吨,跃居行业前三甲;长丝产能不断扩展,公司2021年规划湖州生产基地涤纶长丝产能投放30万吨,平湖生产基地涤纶长丝产能投放60万吨,独山港生产基地实现PTA、涤纶长丝一体化生产,预计2021年公司涤纶长丝总产能达到600万吨。

荣盛石化:民营炼化龙头。上面说的浙石化4000万吨/年炼化一体项目,桐昆参股20%,荣盛是控股51%,而且是荣升主导的这个项目,所以收益肯定是荣盛最大。在“原油---PX---PTA---聚酯“一体化的布局上,有效降低了我国的对外依赖程度。浙江石化一期给公司业绩带来很大的贡献,浙江石化二期投产之后,这货业绩会迎来高速增长。

恒逸石化:一体化龙头企业。这货通过并购,将嘉兴逸鹏、杭州逸景、太仓逸枫、双兔新材料、福建逸锦等子公司纳入版图,海宁新材料第一套25万吨/年及相关的“原油---芳烃---PX---PTA---涤纶“和”原油---苯---CPL---锦纶“产业链的一体化布局。同时这货文莱项目持续发力,虽然文莱项目规模小,但是生产成本更低,而且享受文莱税费优惠;这货持续加码下游聚酯,规划上是加速”一滴油,两根丝“的布局。

海利得:车用丝龙头。这户涤纶工业丝总产能已经达到了21万吨,以安全气囊丝、安全带丝和高模低收缩丝为主的车用丝产能占涤纶工业丝的70%,这户下游有米其林、普利司通、大陆。住友、韩泰、固柏、诺基亚等国际一线大牌客户,护城河很深。布局了越南的项目,海外建厂来分散风险;石塑地板需求持续增长,打开了全球市场。

华峰化学:全球氨纶行业龙头。刚改名不久,这货原来叫华峰氨纶。这货氨纶反省现有产能18万吨/年,预计今年再投产四万吨,达到22万吨/年的产能,稳坐全球第一把交椅。这货19年收购了华峰新材100%的股权,进入聚氨酯上游领域。华峰新材现有42万吨聚氨酯原液、80万吨乙二酸生产能力,这两项都是全球产能第一。

卫星石化:丙烯酸及酯行业龙头。这货具备48万吨/年丙烯酸和45万吨/年丙烯酸酯产能。2020年9月投产18万吨丙烯酸和30万吨丙烯酸酯,投产之后市占率从17%提升到25%左右。其它主要玩家扩张动力不足,海外的主要玩家,巴斯夫、陶氏和触媒十年内都没有新增产能。这货走起来一般都很慢,但是一旦启动趋势会很强,涨起来都是晃晃悠悠的向上,连云港项目投产在即,未来可期。

神马股份:尼龙66行业寡头。这货目前尼龙66切片产能20万吨/年,公司上游配套了尼龙66盐、乙二酸、乙二胺,下游配备了工业丝和帘子布等。现有乙二酸32万吨产能,工业丝13万吨产能,帘子布7万吨产能。

有龙头或者寡头地位的也就上面这些,剩下的炒作起来还会有聚杰微纤、吉林化纤、江南高纤、新乡化纤,南京化纤等,不过这些标的在产业链地位不够,就不详细阐述了。

PS:1.PX指对二甲苯,无色透明液体,用于生产塑料、聚酯纤维和薄膜。

2.PTA指精对苯二甲酸,为生产聚酯的原料之一。在常温下为白色粉状晶体,是重要的大宗有机原料之一,其主要用途是生产聚酯纤维、聚酯瓶片和聚酯薄膜,广泛应用于化学纤维、轻工、电子、建筑等国民经济的各个方面。

3.MEG指乙二醇,主要用于生产聚酯纤维、防冻剂、不饱和聚酯树脂、润滑剂、增塑剂、非离子表面活性剂以及炸药等。

4.PET、聚酯指聚对苯二甲酸乙二醇酯,是由PTA和MEG为原料经直接酯化连续缩聚反应而制得的成纤高聚物。