昔日溢价6倍买的资产,业绩对赌完成即“变脸”,如今三折甩卖……

9月8日,华东重机(002685)股价报收3.74元,涨幅2.75%。

9月7日晚间,华东重机发布公告称,公司拟通过在公开挂牌的方式,转让公司所持有的润星科技100%股权,拟以标的资产的评估价格93719.83万元作为首次挂牌价格。

根据公告显示,2022年标的资产总额占上市公司资产总额的52.41%,以及资产净额、营业收入占比分别为33.53%、32.19%,因此此次交易构成重大资产重组。

对此,华东重机表示,本次交易完成后,公司将置出数控机床业务资产,推进业务结构转型升级,专注于以集装箱装卸设备为主的高端装备制造和拓展光伏电池组件业务板块,有利于提升公司盈利能力……

值得注意的是,相比昔日的29.5亿元的收购价,润星科技此次挂牌价格仅为当时价格的31.52%;同时,润星科技曾是其最赚钱子公司,如今却早已成为亏损的“祸首”……

根据公告显示,2017年华东重机作价29.5亿元,以发行股份及支付现金方式收购了润星科技100%股权,标的主要从事数控机床业务;彼时承诺2017年至2019年净利润不低于2.5亿元、3亿元和3.6亿元(三年累计金额为9.1亿元),最终完成率为108.83%。

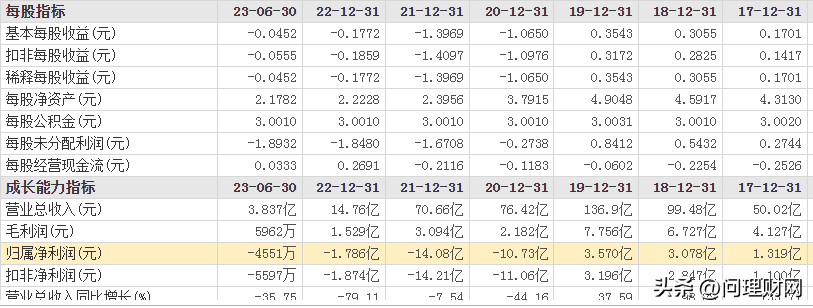

没想到的是,在业绩对赌结束后,润星科技便开始变脸了!问理财注意到,2020至2022年及2023年上半年,润星科技净利润分别亏损2.36亿元、1.58亿元、1.4亿元及6702.73万元……

正是因为出现严重亏损,彼时带来的22.45亿元商誉,直接也将华东重机带入了亏损泥潭。数据显示,2020年、2021年公司对润星科技分别计提商誉减值8.26亿元、10.52亿元,而这两年华东重机归母净利润则分别亏损10.73亿元、14.08亿元。

2022年、2023年上半年华东重机依旧处于亏损状态,其中归母净利润分别为-1.79亿元、-4551万元,三年半累计亏损超27亿元……

在此次资产出售预案中,华东重机直言,称近年来,受下游消费电子行业不景气以及全球供应链紧张等因素影响,润星科技直接下游客户群体的消费电子代工业务出现萎缩,一方面拖累了机床设备的新增销售,另一方面存量客户的业务回款也受到较大的不利影响。

此外,短短三年内华东重机也几乎被润星科技“掏空”。在2019年末,公司资产负债表中的未分配利润为8.48亿元,2020年末变为负值后,2023年6月末华东重机未分配利润已经为-19.08亿元;以及星科技及其子公司对华东重机关联应付款项余额3.07亿元,同时华东重机还对其存在1.8亿元的担保……

也就是说,昔日的高溢价并购,如今却落得一地鸡毛……